《2023年电商发展报告》

时间:2023-7-28 17:15 作者:呓城 分类: 产品运营

2023年4月,星图数据发布《2023年电商发展报告》,本报告分为宏观市场环境、电商平台发展、行业趋势展望三部分。主要回顾2022年电商行业的整体情况以及不同电商业态近3年的演变历程,重点梳理主流电商平台的发展现状及2023年经营布局的重点方向。

2022年各电商业态GMV份额:综合电商占比76%(淘宝天猫37.5%、京东20%、拼多多18.5%);直播电商占比20%(抖音9.5%、快手5.5%、点淘5%);即时零售占比3%(美团外卖、饿了么、京东到家、朴朴超市);社区团购占比2%(多多买菜、美团优选、兴盛优选、淘菜菜)。

【报告概要】

3年疫情,电商行业风起云涌,直播电商、即时零售、社区团购等新兴电商业态在疫情期间强势崛起,各路玩家激烈角逐,平台更迭轮换速度史无前例,电商格局持续震荡;疫情后,行业形成多元化渠道竞争格局,对电商平台的运营、服务能力提出更高要求。

疫情前消费品的分化方向以向上的高端化为主,诞生了一系列国货新品牌,其关键词往往包括了“年轻人”、“高端”、“生活方式”等。但消费力决定消费者趋向谨慎和理性的消费,因此“大众化”、“高性价比”成为后疫情时代消费品类中不应忽视的一个重要方向,比如在白酒领域,物美价廉的光瓶酒就被预测会迎来爆发式增长。

过去两三年间,很多消费细分领域上演了激烈的价格战,平台也推出了大力度的促销,不过,价格战并没有给企业带来更多的营收和利润保障。参与价格战体现的是企业没有竞争壁垒,他们更看重有技术、品牌、差异化等护城河的企业,以降价提升销量的企业,得不到更好的估值。

未来电商平台的走向一定是货架和内容兴趣电商的结合,这个预测已经得到应验。

以往消费者都在这个大促节点购买大牌商品,因为品牌的优势,再加上适当的优惠,不少人就会产生购买。在这样的背景下,消费者喜欢参加大促,但只喜欢低频次大促,基本心态是,便宜价半年买一次,买一次够半年,其他时间尽量不花钱。

与此同时,大促的心智已经被直播带货和百亿补贴这种常年优惠的促销挤压,经常有人说,直播带货诞生后,每天都是大促。消费者通过日常大促购买商品,逐渐成为新的消费习惯。

电商企业要回归到产品自身、渠道和供应链的建设,以及品牌护城河的打造上。本土产品具有更接近消费者的主场优势,能更快地对相关趋势做出反应。

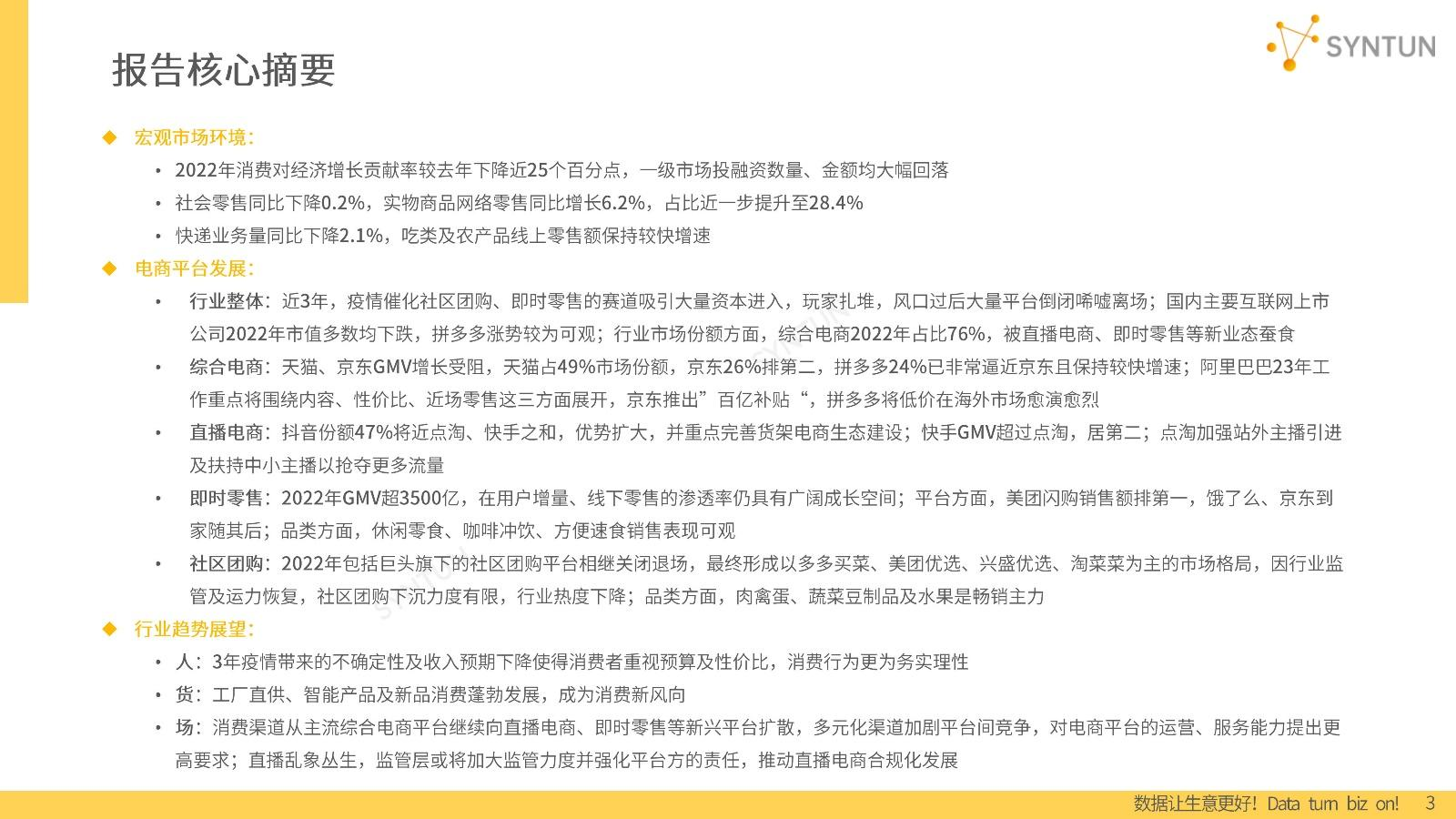

一、宏观市场环境

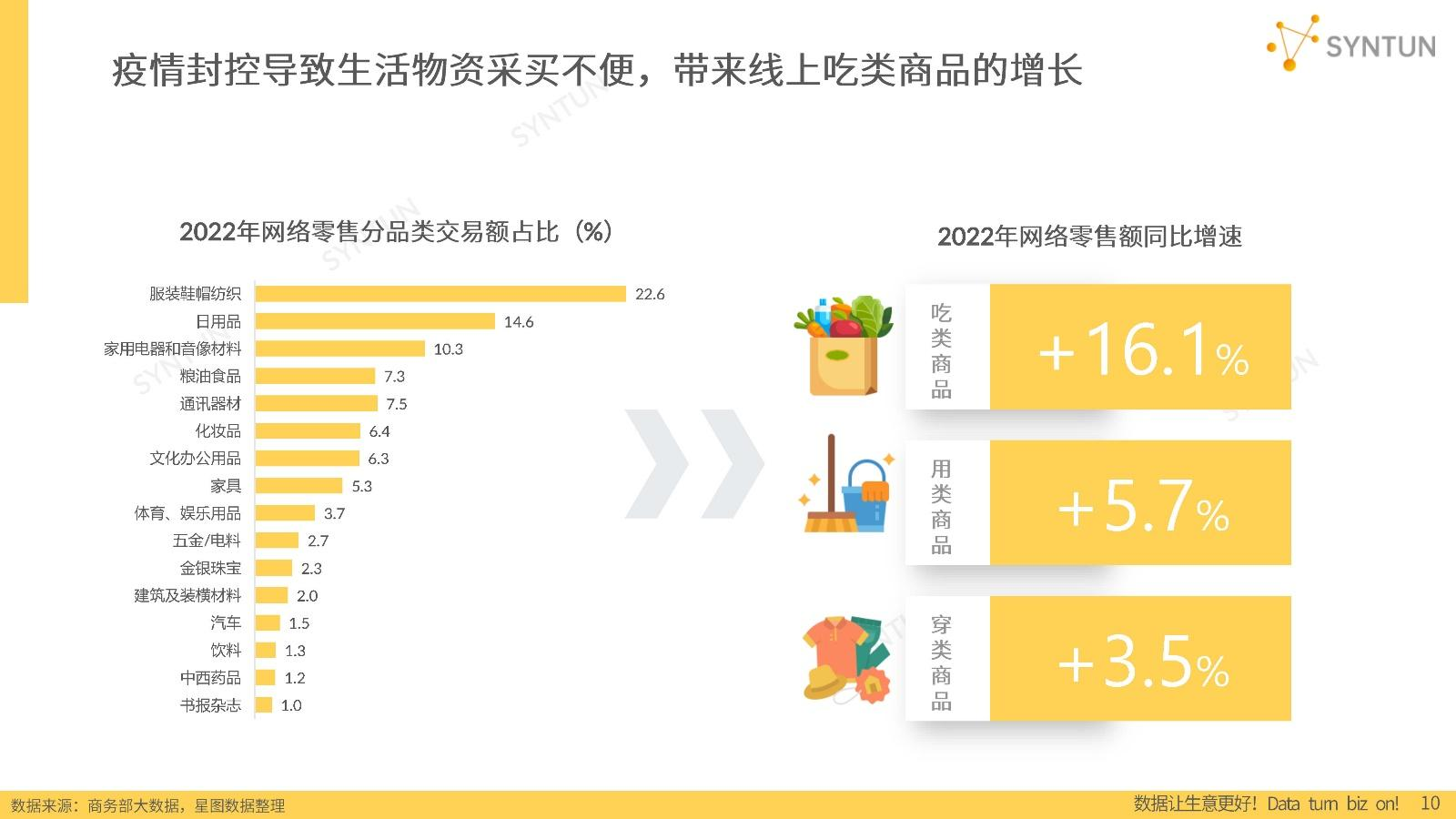

2022年消费对经济增长贡献率较去年下降近25个百分点,一级市场投融资数量、金额均大幅回落,社会零售同比下降0.2%,实物商品网络零售同比增长6.2%,占比近一步提升至28.4%。

二、电商平台发展

行业整体:近3年,疫情催化社区团购、即时零售的赛道吸引大量资本进入,玩家扎堆,风口过后大量平台倒闭唏嘘离场。

2022年各电商业态GMV份额:综合电商占比76%;直播电商占比20%;即时零售占比3%;社区团购占比2%。

(1)综合电商:天猫、京东GMV增长受阻,天猫(包含淘宝)占49%76%=37.24%市场份额,京东26%76%=19.76%排第二,拼多多24%76%=18.24%已非常逼近京东且保持较快增速。

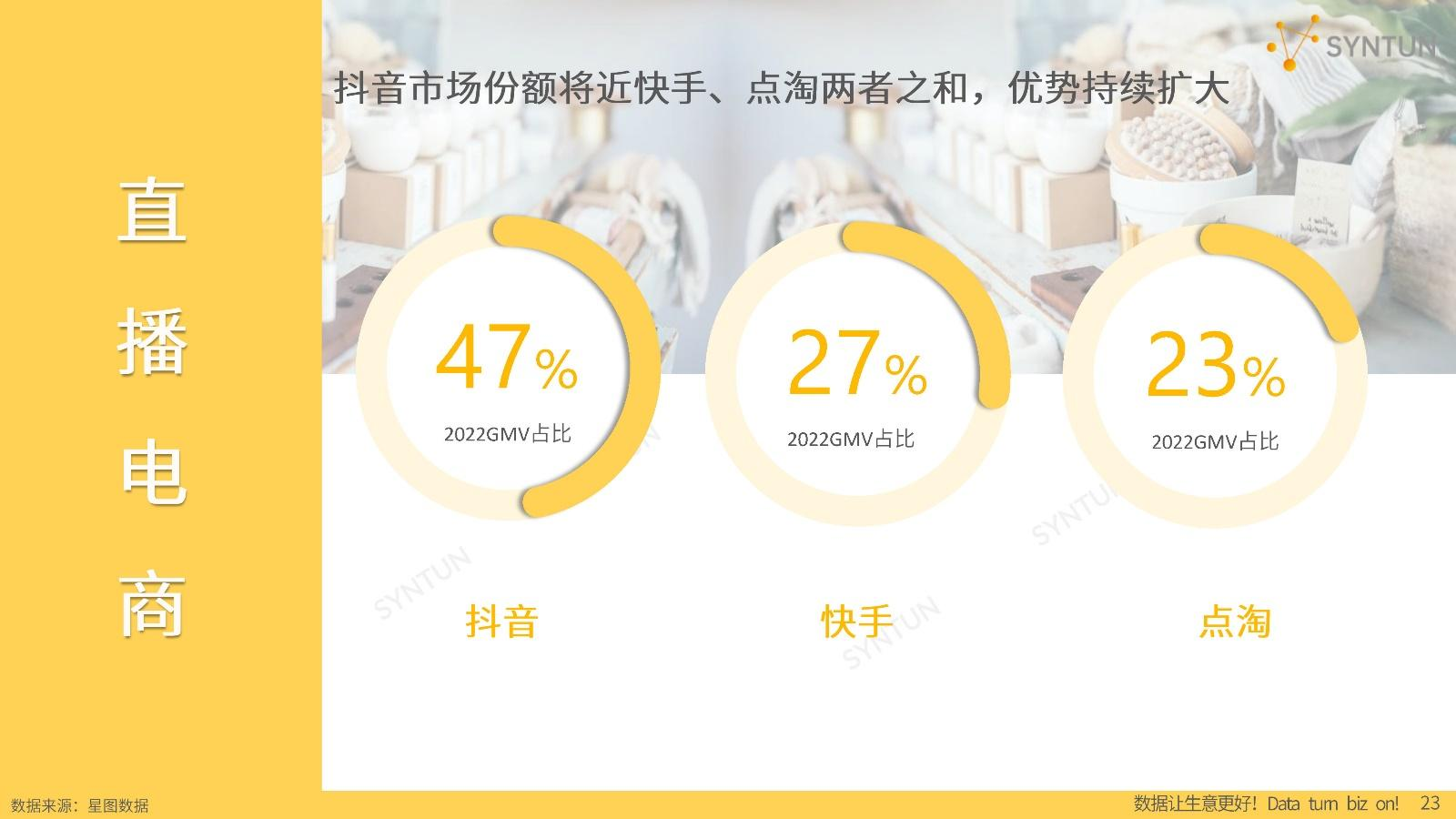

(2)直播电商:抖音份额47%20%=9.4%将近点淘、快手之和,优势扩大,并重点完善货架电商生态建设;快手27%20%=5.4%,居第二;点淘(淘宝直播电商)23%20%=4.6%加强站外主播引进。

(3)即时零售:2022年GMV超3500亿,在用户增量、线下零售的渗透率仍具有广阔成长空间;平台方面,美团闪购销售额排第一,饿了么、京东到家随其后;品类方面,休闲零食、咖啡冲饮、方便速食销售表现可观。

(4)社区团购:2022年包括巨头旗下的社区团购平台相继关闭退场,最终形成以多多买菜、美团优选、兴盛优选、淘菜菜为主的市场格局。

三、行业趋势展望

(1)人:3年疫情带来的不确定性及收入预期下降使得消费者重视预算及性价比,消费行为更为务实理性。

(2)货:工厂直供、智能产品及新品消费蓬勃发展,成为消费新风向。

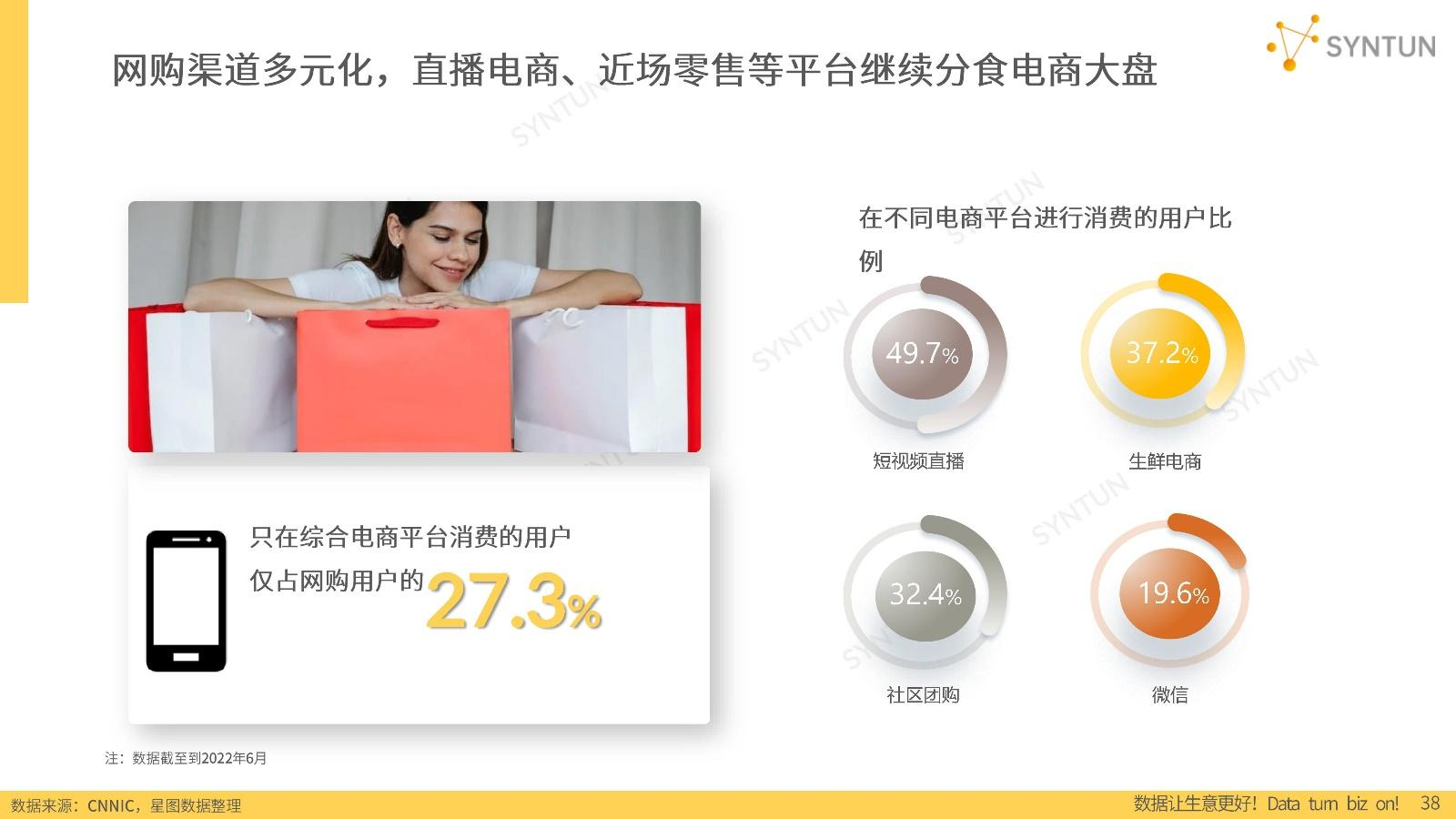

(3)场:消费渠道从主流综合电商平台继续向直播电商、即时零售等新兴平台扩散,多元化渠道加剧平台间竞争,对电商平台的运营、服务能力提出更高要求;直播乱象丛生,监管层或将加大监管力度并强化平台方的责任,推动直播电商合规化发展。

【数据图文】